Edited, memorised or added to reading queue

on 09-Oct-2017 (Mon)

Do you want BuboFlash to help you learning these things? Click here to log in or create user.

Flashcard 1435738180876

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Economic rent

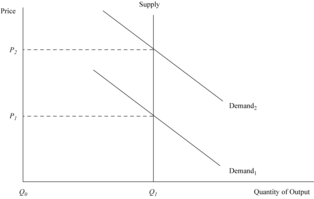

ng the resource or good onto the market and sustain its use . Demand determines the price level and the magnitude of economic rent that is coming from the market. Exhibit 1 shows it. P 1 is the price level that yields a <span>normal profit to the business that supplies the item. When demand increases from Demand 1 to Demand 2 , price rises to P 2 , where at this higher price level economic rent is created.

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 1. The Roles of Financial Reporting and Financial Statement Analysis

The role of financial reporting is to provide information about a company's financial position and performance for use by parties both internal and external to the company. Financial statements are issued by management, who is responsible for their form and content. The role of financial statement analysis, on the other hand, is to take these

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 1. The Roles of Financial Reporting and Financial Statement Analysis

The role of financial reporting is to provide information about a company's financial position and performance for use by parties both internal and external to the company. Financial statements are issued by management, who is responsible for their form and content. The role of financial statement analysis, on the other hand, is to take these financial statements and other information to evaluate the company's past, current, and prosp

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 1. The Roles of Financial Reporting and Financial Statement Analysis

provide information about a company's financial position and performance for use by parties both internal and external to the company. Financial statements are issued by management, who is responsible for their form and content. <span>The role of financial statement analysis, on the other hand, is to take these financial statements and other information to evaluate the company's past, current, and prospective financial position and performance for the purpose of making rational investment, credit, and similar decisions. The primary users of financial statements are equity investors and creditors. Equity investors are primarily interested in the company's l

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 2. Major Financial Statements

Financial statements are the most important outcome of the accounting system. They communicate financial information gathered and processed in the company's accounting system to parties outside the business. The four principal financial statements are: Income statement (statement of earnings) Balance sheet (statement of financial position) Cash flow

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 2. Major Financial Statements

tatements are: Income statement (statement of earnings) Balance sheet (statement of financial position) Cash flow statement Statement of changes in owners' or stockholders' equity <span>These four financial statements, augmented by footnotes and supplementary data, are interrelated. In addition, there are other sources of financial information, such as management discussion and analysis, auditor's reports, etc. Income Statement The income statement summarizes revenues earned and expenses incurred, and thus measures the success of business operations for

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Subject 2. Major Financial Statements

be used to evaluate the effects of major investment and financing decisions. The details of income statements, balance sheets and cash flow statements will be covered in Study Session 8. <span>Statement of Changes in Owners' Equity This statement reports the amounts and sources of changes in equity from capital transactions with owners. It reports ownership interests in order of preference upon liquidation and dividends. For example, the first item listed gets paid off first after creditors in the event of liquidation.<span><body><html>

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Fédon – Wikipédia, a enciclopédia livre

Fechar icon-close Fédon (ou Fedão; em grego: Φαίδων, transl. Phaídon) é um dos grandes diálogos de Platão de seu período médio, juntamente com a A República e O Banquete [1] . <span>Fédon, que retrata a morte de Sócrates, também é o quarto e último diálogo de Platão a detalhar os últimos dias do filósofo depois das obras Eutífron, Apologia de Sócrates e Críton. O tema da obra Fédon é considerado ser a imortalidade da alma. [2] O Fédon foi traduzido pela primeira vez do grego para lati

Flashcard 1704733838604

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itFédon, que retrata a morte de Sócrates, também é o quarto e último diálogo de Platão a detalhar os últimos dias do filósofo

Original toplevel document

Fédon – Wikipédia, a enciclopédia livreFechar icon-close Fédon (ou Fedão; em grego: Φαίδων, transl. Phaídon) é um dos grandes diálogos de Platão de seu período médio, juntamente com a A República e O Banquete [1] . <span>Fédon, que retrata a morte de Sócrates, também é o quarto e último diálogo de Platão a detalhar os últimos dias do filósofo depois das obras Eutífron, Apologia de Sócrates e Críton. O tema da obra Fédon é considerado ser a imortalidade da alma. [2] O Fédon foi traduzido pela primeira vez do grego para lati

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704768441612

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704774733068

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704776305932

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação Específica

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704778665228

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação Específica

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704780238092

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação Específica

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704782597388

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação Específica

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704784170252

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it5 grupos principais do SIAFI: Controle de Haveres e Obrigações Administração do Sistema Execução Orçamentária e Financeira Organização de Tabelas Recursos Complementares com Aplicação Específica

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704788102412

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itTodos os lançamentos feitos no SIAFI são efetuados utilizando-se códigos de eventos. Esse EVENTO é uma codificação de qualquer ato ou fato que deva ter tratamento pelo SIAFI.

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704790461708

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itTodos os lançamentos feitos no SIAFI são efetuados utilizando-se códigos de eventos. Esse EVENTO é uma codificação de qualquer ato ou fato que deva ter tratamento pelo SIAFI.

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704795180300

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itProcesso de execução orçamentária e financeira Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – N

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704796753164

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itProcesso de execução orçamentária e financeira Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – NE. Após executar objeto UG la

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704798326028

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itProcesso de execução orçamentária e financeira Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – NE. Após executar objeto UG lança liquidação da despesa, no Su

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704800685324

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itProcesso de execução orçamentária e financeira Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – NE. Após executar objeto UG lança liquidação da despesa, no Subsistema de Contas a Pagar e a Receber (CPR). Pag

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704803044620

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itde execução orçamentária e financeira Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota <span>de Empenho – NE. Após executar objeto UG lança liquidação da despesa, no Subsistema de Contas a Pagar e a Receber (CPR). Pagamento ao fornecedor. A UG, após liquidação das despesas, recebe disponi

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704805403916

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it; Lei Orçamentária Anual (Órgão/Unidade Orçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – NE. Após executar objeto UG lança <span>liquidação da despesa, no Subsistema de Contas a Pagar e a Receber (CPR). Pagamento ao fornecedor. A UG, após liquidação das despesas, recebe disponibilidade financeira para pagamento, limite de s

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704806976780

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itOrçamentárias). Créditos às Unidades Gestoras (UG) por meio de Nota de Movimentação de Crédito — NC. Após licitação, a UG pode autorizar a despesa por Nota de Empenho – NE. Após executar objeto UG lança liquidação da despesa, no Subsistema de <span>Contas a Pagar e a Receber (CPR). Pagamento ao fornecedor. A UG, após liquidação das despesas, recebe disponibilidade financeira para pagamento, limite de saque, podendo emitir a Ordem Bancária, que é remetida ao Banc

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704809336076

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itxecutar objeto UG lança liquidação da despesa, no Subsistema de Contas a Pagar e a Receber (CPR). Pagamento ao fornecedor. A UG, após liquidação das despesas, recebe disponibilidade financeira para pagamento, limite de saque, podendo emitir a <span>Ordem Bancária, que é remetida ao Banco para depósito na conta do fornecedor.<span><body><html>

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704812481804

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itO SIAFI considera os registros de acordo com a métrica contábil, inclusive a das Partidas Dobradas, por exemplo: no estágio da liquidação pela entrega de bens, o registro no SIAFI faz o lançamento na conta de obrigações em FORNECEDORES A PAGAR e nos bens em ESTOQUE. Além dos lançamen

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704814841100

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itd>O SIAFI considera os registros de acordo com a métrica contábil, inclusive a das Partidas Dobradas, por exemplo: no estágio da liquidação pela entrega de bens, o registro no SIAFI faz o lançamento na conta de obrigações em FORNECEDORES A PAGAR e nos bens em ESTOQUE. Além dos lançamentos, por trás desses registros também são efetuados lançamentos em contas de escriturárias de acompanhamento do orçamento.</

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704816413964

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itra os registros de acordo com a métrica contábil, inclusive a das Partidas Dobradas, por exemplo: no estágio da liquidação pela entrega de bens, o registro no SIAFI faz o lançamento na conta de obrigações em FORNECEDORES A PAGAR e nos bens em <span>ESTOQUE. Além dos lançamentos, por trás desses registros também são efetuados lançamentos em contas de escriturárias de acompanhamento do orçamento.<span><body><html>

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704819559692

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itAo conjunto das contas empregadas por um ente ou sistema, damos o nome de Plano de Contas. Esse plano é fundamental para que as entidades realizem corretamente seus registros e, no caso do Plano de Contas Aplicável ao Setor Público (PCASP), ele também

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704839744780

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704851016972

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704855473420

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704859667724

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704863862028

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704872512780

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itControles do Orçamento - Aprovação: representa as contas com função de controlar a aprovação do Plano Plurianual

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704879590668

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704883522828

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itO PPA funciona como um instrumento de planejamento estratégico das ações do Governo para um período de quatro anos

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704885095692

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itO PPA funciona como um instrumento de planejamento estratégico das ações do Governo para um período de quatro anos

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704888241420

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA LDO compreenderá as metas e prioridades (MP) da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704889814284

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704893746444

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itdespesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704895319308

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itdespesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704900037900

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: a. Despesa Orçamentária Efetiva - empenho não constitui reconhecimento de um bem/direito/obrigação correspondente. b. Despesa Orçamentária Não Efetiva – empenho constitui reconhecimento de um bem/direito/ob

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704902397196

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: a. Despesa Orçamentária Efetiva - empenho não constitui reconhecimento de um bem/direito/obrigação correspondente. b. Despesa Orçamentária Não Efetiva – empenho constitui reconhecimento de um bem/direito/obrigação correspondente.</

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704906329356

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open ita despesa orçamentária efetiva é despesa corrente e a não efetiva é chamada de despesa de capital.

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704917077260

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704919436556

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704923368716

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704928349452

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704932543756

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1704942767372

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it- Inversões Financeiras: Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1704945126668

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1704947485964

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Crátilo (diálogo) – Wikipédia, a enciclopédia livre

Ir para: navegação, pesquisa Crátilo ( do grego antigo Κρατύλος, Kratulos) é um diálogo platónico. A maioria dos académicos contemporâneos acreditam ter sido essencialmente escrito no período intermédio de Platão [1] <span>No diálogo, Sócrates é questionado por dois homens, Crátilo e Hermógenes, sobre se os nomes são "convencionais" ou "naturais", isto é, se a linguagem é um sistema de símbolos arbitrários ou se as palavras possuem uma relação intrínseca com as coisas que elas significam. Ao fazer isto, este texto tornou-se numa

Flashcard 1704954563852

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itNo diálogo, Sócrates é questionado por dois homens, Crátilo e Hermógenes, sobre se os nomes são "convencionais" ou "naturais"

Original toplevel document

Crátilo (diálogo) – Wikipédia, a enciclopédia livreIr para: navegação, pesquisa Crátilo ( do grego antigo Κρατύλος, Kratulos) é um diálogo platónico. A maioria dos académicos contemporâneos acreditam ter sido essencialmente escrito no período intermédio de Platão [1] <span>No diálogo, Sócrates é questionado por dois homens, Crátilo e Hermógenes, sobre se os nomes são "convencionais" ou "naturais", isto é, se a linguagem é um sistema de símbolos arbitrários ou se as palavras possuem uma relação intrínseca com as coisas que elas significam. Ao fazer isto, este texto tornou-se numa