Edited, memorised or added to reading queue

on 23-Mar-2017 (Thu)

Do you want BuboFlash to help you learning these things? Click here to log in or create user.

Flashcard 1435017809164

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itwe can interpret the marginal cost curve as the lowest price sellers would accept for each quantity, which basically means the marginal cost curve is the supply curve of any competitive seller.

Original toplevel document

3.10. Producer Surplus—Revenue minus Variable Costatively, a producer should be willing to sell that unit for a price that is higher than its marginal cost because it would contribute something toward fixed cost and profit, and obviously the higher the price the better for the seller. Hence, <span>we can interpret the marginal cost curve as the lowest price sellers would accept for each quantity, which basically means the marginal cost curve is the supply curve of any competitive seller. The market supply curve is simply the aggregation of all sellers’ individual supply curves, as we showed in section 3.5. Marginal cost curves are likely to have positive sl

Flashcard 1435572505868

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe characteristics of the product market, where the firm sells its output or services, and of the resource market, where the firm purchases resources, play an important role in the determination of profit.

Original toplevel document

2. OBJECTIVES OF THE FIRMΠ = TR – TC where Π is profit, TR is total revenue, and TC is total costs. TC can be defined as accounting costs or economic costs, depending on the objectives and requirements of the analyst for evaluating profit. <span>The characteristics of the product market, where the firm sells its output or services, and of the resource market, where the firm purchases resources, play an important role in the determination of profit. Key variables that determine TC are the level of output, the firm’s efficiency in producing that level of output when utilizing inputs, and resource prices as established by resource ma

Flashcard 1435602390284

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itWhen accounting profit is negative, it is called an accounting loss

Original toplevel document

2. OBJECTIVES OF THE FIRMhe firm’s efficiency in producing that level of output when utilizing inputs, and resource prices as established by resource markets. TR is a function of output and product price as determined by the firm’s product market. <span>2.1. Types of Profit Measures The economics discipline has its own concept of profit, which differs substantially from what accountants consider profit. There are thus two basic types of profit—accounting and economic—and analysts need to be able to interpret each correctly and to understand how they are related to each other. In the theory of the firm, however, profit without further qualification refers to economic profit. 2.1.1. Accounting Profit Accounting profit is generally defined as net income reported on the income statement according to standards established by private and public financial oversight bodies that determine the rules for financial reporting. One widely accepted definition of accounting profit—also known as net profit, net income, or net earnings—states that it equals revenue less all accounting (or explicit) costs . Accounting or explicit costs are payments to non-owner parties for services or resources that they supply to the firm. Often referred to as the “bottom line” (the last income figure in the income statement), accounting profit is what is left after paying all accounting costs—whether the expense is a cash outlay or not. When accounting profit is negative, it is called an accounting loss . Equation 2 summarizes the concept of accounting profit: Equation (2) Accounting profit = Total revenue – Total accounting costs When defining profit as accounting profit, the TC term in Equation 1 becomes total accounting costs, which include only the explicit costs of doing business. Let us consider two businesses: a start-up company and a publicly traded corporation. Suppose that for the start-up, total revenue in the business’s first year is €3,500,000 and total accounting costs are €3,200,000. Accounting profit is €3,500,000 – €3,200,000 = €300,000. The corresponding calculation for the publicly traded corporation, let us suppose, is $50,000,000 – $48,000,000 = $2,000,000. Note that total accounting costs in either case include interest expense—which represents the return required by suppliers of debt capital—because interest expense is an explicit cost. 2.1.2. Economic Profit and Normal Profit Economic profit (also known as abnormal profit or supernormal profit ) may be defined broadly as acc

Flashcard 1439761566988

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itSome markets are highly concentrated, with the majority of total sales coming from a small number of firms

Original toplevel document

2. ANALYSIS OF MARKET STRUCTURESand. That radiographic image can be digitized and sent to a radiologist in India to be read. As a customer (i.e., patient), you may never know that part of the medical service provided to you was the result of a worldwide market. <span>Some markets are highly concentrated, with the majority of total sales coming from a small number of firms. For example, in the market for small consumer batteries, three firms controlled 87 percent of the US market (Duracell 43 percent, Energizer 33 percent, and Rayovac 11 percent) as of 20

Flashcard 1442891042060

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itthe market value of equity and shareholders’ wealth deteriorates whenever risk to achieving normal profit materializes and the firm fails to reward investors for their risk exposure and for the opportunity cost of their equity capital.

Original toplevel document

2. OBJECTIVES OF THE FIRMquence, the spot price has dramatically increased by 44.3 percent. Economic rent has resulted from this market relationship of a relatively fixed supply of gold and a rising demand for it. <span>2.2. Comparison of Profit Measures All three types of profit are interconnected because, according to Equation 4, accounting profit is the summation of normal and economic profit. In the short run, the normal profit rate is relatively stable, which makes accounting and economic profit the two variable terms in the profit equation. Over the longer term, all three types of profit are variable, where the normal profit rate can change according to investment returns across firms in the industry. Normal profit is necessary to stay in business in the long run; positive economic profit is not. A business can survive indefinitely by just making the normal profit return for investors. Failing to earn normal profits over the long run has a debilitating impact on the firm’s ability to access capital and to function properly as a business enterprise. Consequentially, the market value of equity and shareholders’ wealth deteriorates whenever risk to achieving normal profit materializes and the firm fails to reward investors for their risk exposure and for the opportunity cost of their equity capital. To summarize, the ultimate goal of analyzing the different types of profit is to determine how their relationships to one another influence the firm’s market value of equity. Exhibit 2 compares accounting, normal, and economic profits in terms of how a firm’s market value of equity is impacted by the relationships among the three types of profit. Exhibit 2. Relationship of Accounting, Normal, and Economic Profit to Equity Value Relationship between Accounting Profit and Normal Profit Economic Profit Firm’s Market Value of Equity Accounting profit > Normal profit Economic profit > 0 and firm is able to protect economic profit over the long run Positive effect Accounting profit = Normal profit Economic profit = 0 No effect Accounting profit < Normal profit Economic profit < 0 implies economic loss Negative effect <span><body><html>

Flashcard 1446776278284

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe types and quantities of resources used in production, their prices, and how efficiently they are employed in the production process determine the cost component of the profit equation.

Original toplevel document

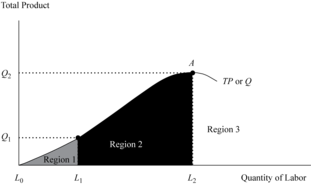

3. ANALYSIS OF REVENUE, COSTS, AND PROFITSationships among the revenue variables presented in Exhibit 7. Exhibit 8. Total Revenue, Average Revenue, and Marginal Revenue for Exhibit 7 Data <span>3.1.2. Factors of Production Revenue generation occurs when output is sold in the market. However, costs are incurred before revenue generation takes place as the firm purchases resources, or what are commonly known as the factors of production, in order to produce a product or service that will be offered for sale to consumers. Factors of production, the inputs to the production of goods and services, include: land, as in the site location of the business; labor, which consists of the inputs of skilled and unskilled workers as well as the inputs of firms’ managers; capital, which in this context refers to physical capital—such tangible goods as equipment, tools, and buildings. Capital goods are distinguished as inputs to production that are themselves produced goods; and materials, which in this context refers to any goods the business buys as inputs to its production process.1 For example, a business that produces solid wood office desks needs to acquire lumber and hardware accessories as raw materials and hire workers to construct and assemble the desks using power tools and equipment. The factors of production are the inputs to the firm’s process of producing and selling a product or service where the goal of the firm is to maximize profit by satisfying the demand of consumers. The types and quantities of resources or factors used in production, their respective prices, and how efficiently they are employed in the production process determine the cost component of the profit equation. Clearly, in order to produce output, the firm needs to employ factors of production. While firms may use many different types of labor, capital, raw materials, and land, an analyst may find it more convenient to limit attention to a more simplified process in which only the two factors, capital and labor, are employed. The relationship between the flow of output and the two factors of production is called the production function , and it is represented generally as: Equation (5) Q = f (K, L) where Q is the quantity of output, K is capital, and L is labor. The inputs are subject to the constraint that K ≥ 0 and L ≥ 0. A more general production function is stated as: Equation (6) Q = f (x 1 , x 2 , … x n ) where x i represents the quantity of the ith input subject to x i ≥ 0 for n number of different inputs. Exhibit 9illustrates the shape of a typical input–output relationship using labor (L) as the only variable input (all other input factors are held constant). The production function has three distinct regions where both the direction of change and the rate of change in total product (TP or Q, quantity of output) vary as production changes. Regions 1 and 2 have positive changes in TP as labor is added, but the change turns negative in Region 3. Moreover, in Region 1 (L 0 – L 1 ), TP is increasing at an increasing rate, typically because specialization allows laborers to become increasingly productive. In Region 2, however, (L 1 – L 2 ), TP is increasing at a decreasing rate because capital is fixed, and labor experiences diminishing marginal returns. The firm would want to avoid Region 3 if at all possible because total product or quantity would be declining rather than increasing with additional input: There is so little capital per unit of labor that additional laborers would possibly “get in each other’s way”. Point A is where TP is maximized. Exhibit 9. A Firm’s Production Function EXAMPLE 3 Factors of Production A group of business investor

Flashcard 1446838668556

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itAlgunos afijos van pospuestos a la base (gota), como los de nuestros ejemplos: son los s u f i j o s . Otros afijos la preceden: in-útil, des-contento, a-político: Son los prefijos. Las palabras que contienen un afijo se denominan palabras complejas.

Original toplevel document

La estructura interna de la palabra1. Los formantes morfológicos Una palabra tiene estructura interna cuando contiene más de un formante morfológico. Un formante morfológico o morfema es una unidad mínima que consta de una forma fonética y de un significado. Comparemos las siguientes palabras: gota, gotas, gotita, gotera, cuentagotas. Gota es la única de estas palabras que consta de un solo formante. Carece, entonces, de estructura interna. Es una palabra simple. Todas las otras palabras tienen estructura interna. [31] Los formantes que pueden aparecer como palabras independientes son formas libres. Los otros, los que necesariamente van adosados a otros morfe- mas, son formas ligadas. Cuentagotas contiene dos formantes que pueden aparecer cada uno como palabra independiente. Es una palabra compuesta. Gotas, gotita y gotera también contienen dos formantes, pero uno de ellos (-s, -ita, -era) nunca puede ser una palabra independiente. Son formas ligadas que se denominan afijos. Algunos afijos van pospuestos a la base (gota), como los de nuestros ejemplos: son los s u f i j o s . Otros afijos la preceden: in-útil, des-contento, a-político: Son los prefijos. Las palabras que contienen un afijo se denominan palabras complejas. Del inventario de formantes reconocidos, reconoceremos dos clases: a. Algunos son formantes léxicos: tienen un significado léxico, que se define en el diccionario: gota, cuenta. Se agrupan en clases abiertas. Pertenecen a una clase particular de palabras: sustantivos (gota), adjetivos (útil), adverbios (ayer), verbos (cuenta). Pueden ser: - palabras simples (gota, útil, ayer); - base a la que se adosan los afijos en palabras complejas (got-, politic-); - parte de una palabra, compuesta (cuenta, gotas). b. Otros son formantes gramaticales: tienen significado gramatical, no léxico. Se agrupan en clases cerradas. Pueden ser: - palabras independientes: preposiciones (a, de, por), conjunciones (que, si); - afijos en palabras derivadas (-s, -ero, in-, des-); - menos frecuentemente, formantes de compuestos (aun-que, por-que, si-no). Entre las palabras no simples consideradas hasta aquí, cada una contenía sólo dos formantes. En otras un mismo tipo de formantes se repite: - sufijos: region-al-izar, util-iza-ble; - prefijos: des-com-poner. ex-pro-soviético, o también formantes de diferentes tipos pueden combinarse entre sí: - prefijo y sufijo: des-leal-tad, em-pobr-ecer; - palabra compuesta y sufijo: rionegr-ino, narcotrafic-ante. En la combinación de prefijación y sufijación, se distinguen dos casos, ilustrados en nuestros ejemplos. En deslealtad, la aplicación de cada uno de los afijos da como resultado una palabra bien formada: si aplicamos sólo el prefijo se obtiene el adjetivo desleal; si aplicamos sólo el sufijo el resultado será el sustantivo lealtad. En cambio, en empobrecer, si se aplica sólo un afijo [32] el resultado no será una palabra existente: *empobre, *pobrecer. Prefijo y sufijo se aplican simultáneamente, constituyendo un único formante morfológico – discontinuo– que se añade a ambos lados de la base léxica. Este segundo caso se denomina parasíntesis. Para establecer la estructura interna de las palabras, la morfología se ocupa de: a. identificar los formantes morfológicos; b. determinar las posibles variaciones que éstos presenten; c. describir los procesos involucrados; d. reconocer la organización de las palabras. 2. Identificación de los formantes morfológicos Comparemos ahora las siguientes palabras: sol, sol-ar; sol-azo, quita- sol, gira-sol, solter-o, solaz. En las

Flashcard 1446856232204

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itOverall, a central focus of financial analysis is evaluating the company’s ability to earn a return on its capital that is at least equal to the cost of that capital, to profitably grow its operations, and to generate enough cash to meet obligations and pursue opportunities.

Original toplevel document

1. INTRODUCTIONnterest and to repay the principal lent. An investor in equity securities is an owner with a residual interest in the company and is concerned about the company’s ability to pay dividends and the likelihood that its share price will increase. <span>Overall, a central focus of financial analysis is evaluating the company’s ability to earn a return on its capital that is at least equal to the cost of that capital, to profitably grow its operations, and to generate enough cash to meet obligations and pursue opportunities. Fundamental financial analysis starts with the information found in a company’s financial reports. These financial reports include audited financial statements, additional disclosures r

Flashcard 1446865407244

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itsfy consumer demand. Allocates resources to their most-efficient use; input factors flow from sectors with economic losses to sectors with economic profit, where profit reflects goods most desired by society. Spurs <span>innovation and the development of new technology. Stimulates business investment and economic growth.<span><body><html>

Original toplevel document

3. ANALYSIS OF REVENUE, COSTS, AND PROFITSTotal variable cost divided by quantity; (TVC ÷ Q) Average total cost (ATC) Total cost divided by quantity; (TC ÷ Q) or (AFC + AVC) Marginal cost (MC) Change in total cost divided by change in quantity; (∆TC ÷ ∆Q) <span>3.1. Profit Maximization In free markets—and even in regulated market economies—profit maximization tends to promote economic welfare and a higher standard of living, and creates wealth for investors. Profit motivates businesses to use resources efficiently and to concentrate on activities in which they have a competitive advantage. Most economists believe that profit maximization promotes allocational efficiency—that resources flow into their highest valued uses. Overall, the functions of profit are as follows: Rewards entrepreneurs for risk taking when pursuing business ventures to satisfy consumer demand. Allocates resources to their most-efficient use; input factors flow from sectors with economic losses to sectors with economic profit, where profit reflects goods most desired by society. Spurs innovation and the development of new technology. Stimulates business investment and economic growth. There are three approaches to calculate the point of profit maximization. First, given that profit is the difference between total revenue and total costs, maximum profit occurs at the output level where this difference is the greatest. Second, maximum profit can also be calculated by comparing revenue and cost for each individual unit of output that is produced and sold. A business increases profit through greater sales as long as per-unit revenue exceeds per-unit cost on the next unit of output sold. Profit maximization takes place at the point where the last individual output unit breaks even. Beyond this point, total profit decreases because the per-unit cost is higher than the per-unit revenue from successive output units. A third approach compares the revenue generated by each resource unit with the cost of that unit. Profit contribution occurs when the revenue from an input unit exceeds its cost. The point of profit maximization is reached when resource units no longer contribute to profit. All three approaches yield the same profit-maximizing quantity of output. (These approaches will be explained in greater detail later.) Because profit is the difference between revenue and cost, an understanding of profit maximization requires that we examine both of those components. Revenue comes from the demand for the firm’s products, and cost comes from the acquisition and utilization of the firm’s inputs in the production of those products. 3.1.1. Total, Average, and Marginal Revenue This section briefly examines demand and revenue in preparation for addressing cost. Unless the firm is a pu

Flashcard 1446902107404

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itIn Region 1 (L 0 – L 1 ), TP is increasing at an increasing rate, typically because specialization allows laborers to become increasingly productive.

Original toplevel document

Open itth the direction of change and the rate of change in total product (TP or Q, quantity of output) vary as production changes. Regions 1 and 2 have positive changes in TP as labor is added, but the change turns negative in Region 3. Moreover, <span>in Region 1 (L 0 – L 1 ), TP is increasing at an increasing rate, typically because specialization allows laborers to become increasingly productive. In Region 2, however, (L 1 – L 2 ), TP is increasing at a decreasing rate because capital is fixed, and labor experiences diminishing marginal returns. The firm would want to avoid Reg

Flashcard 1446904728844

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itIn Region 2, however, (L 1 – L 2 ), TP is increasing at a decreasing rate because capital is fixed, and labor experiences diminishing marginal returns.

Original toplevel document

Open ititive changes in TP as labor is added, but the change turns negative in Region 3. Moreover, in Region 1 (L 0 – L 1 ), TP is increasing at an increasing rate, typically because specialization allows laborers to become increasingly productive. <span>In Region 2, however, (L 1 – L 2 ), TP is increasing at a decreasing rate because capital is fixed, and labor experiences diminishing marginal returns. The firm would want to avoid Region 3 if at all possible because total product or quantity would be declining rather than increasing with additional input: There is so little capital pe

Flashcard 1447247875340

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA general or universal description such as a rational animal, an equilateral triangle, an organ of sight can symbolize essence.

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1447309479180

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itWords are symbols of ideas about reality. How does one derive ideas from reality and how does one classify them? Generating a universal idea or concept involves several steps, a process more fully treated in the study of psych

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1447542000908

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itFrequently, a common name symbolizes a concept that is not simple nor equivalent to the essence of the natural species, like human being, but is a composite, like lawyer or athlete, including in its definition certain accidents which determine not natural species but classes that differ only accidentally.

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1447544360204

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it<head>Frequently, a common name symbolizes a concept that is not simple nor equivalent to the essence of the natural species, like human being, but is a composite, like lawyer or athlete, including in its definition certain accidents which determine not natural species but classes that differ only accidentally.<html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1447792610572

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe substance of a given composition may be translated almost perfectly from one language to another in the logical dimension.

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1447814630668

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe emotional effect of a word, often a by-product of its historical development, belongs to the idiom of language and would often be lost in translation. The following examples show that sentences alike in logical dimension can be quite different in psychological d

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1448236682508

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1448261061900

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Open it

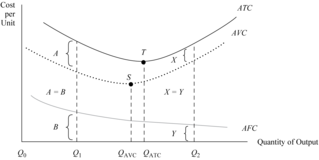

This shows the cost curve relationships among ATC, AVC, and AFC in the short run. The difference between ATC and AVC at any output quantity is exactly equal to the amount of AFC. Both ATC and AVC take on a bowl-shaped pattern in which each curv

Flashcard 1451516628236

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itPareces modelo de calvin kein. My goodness, you are one flattering son of a sun!

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1452504124684

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it>Cuarta fase: Análisis derivado de la reestructura financiera Deben considerarse los impactos de corto, mediano y largo plazo en diferentes renglones, como: v Costos financieros. v Utilidades. v Flujos de efectivo. v Estructura de activos y pasivos. v Niveles de apalancamiento financiero y operativo. v Tasas de productivida

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1461287783692

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe amount of capital expenditures a company is likely to have depends on the industry it occupies. Some of the most capital intensive industries have the highest levels of capital expenditures including oil exploration and production, telecom, manufacturing and utilities.</sp

Original toplevel document

Capital Expenditure (CAPEX) Definition | Investopediathe company to spread the cost of the expenditure (the fixed cost) over the useful life of the asset. If, however, the expense is one that maintains the asset at its current condition, the cost is deducted fully in the year of the expense. <span>The amount of capital expenditures a company is likely to have depends on the industry it occupies. Some of the most capital intensive industries have the highest levels of capital expenditures including oil exploration and production, telecom, manufacturing and utilities. Capital expenditure should not be confused with revenue expenditure or operating expenses (OPEX). Revenue expenses are shorter-term expenses required to meet the ongoing operational c

Flashcard 1464954916108

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itThe ambiguity of a word may arise from: (1) the various meanings imposed on it in the course of time, constituting the history of the word; (2) the nature of a symbol, from which arise the three impositions of a word and the two intentions of a term; (3) the nature of the phantasm for which the word is

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1464959634700

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itous meanings imposed on it in the course of time, constituting the history of the word; (2) the nature of a symbol, from which arise the three impositions of a word and the two intentions of a term; (3) the nature of the <span>phantasm for which the word is originally a substitute <span><body><html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1464964615436

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it><head>A word acquires various meanings during the course of time. The fact that one sound or word can have many meanings can create ambiguity because it might not be known which meaning is symbolized. Such words are homonyms, ambiguous to the ear, and they may or may not differ in spelling when writ ten. The ambiguous sound may be within the same language, or it may be in different languages.<html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1474319748364

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itAn understanding of the purpose is particularly important in financial statement analysis because of the numerous available techniques and the substantial amount of data

Original toplevel document

4.1. Articulate the Purpose and Context of AnalysisPrior to undertaking any analysis, it is essential to understand the purpose of the analysis. An understanding of the purpose is particularly important in financial statement analysis because of the numerous available techniques and the substantial amount of data. Some analytical tasks are well defined, in which case articulating the purpose of the analysis requires little decision making by the analyst. For example, a periodic cred

Flashcard 1474353302796

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itPreparing or collecting common-size financial statement data (which scale data to directly reflect percentages [e.g., of sales] or changes [e.g., from the prior year]) and financial ratios (which are measures of various aspects of corporate performance based on financial statement elements). On

Original toplevel document

4.3. Process Datag statistical analyses, such as regressions or Monte Carlo simulations; performing equity valuation; performing sensitivity analyses; or using any other analytical tools or combination of tools that are available and appropriate for the task. <span>A comprehensive financial analysis at this stage would include the following: Reading and evaluating financial statements for each company being analyzed. This includes reading the notes and understanding what accounting standards have been used (for example, IFRS or US GAAP), what accounting choices have been made (for example, when to report revenue on the income statement), and what operating decisions have been made that affect reported financial statements (for example, leasing versus purchasing equipment). Making any needed adjustments to the financial statements to facilitate comparison when the unadjusted statements of the subject companies reflect differences in accounting standards, accounting choices, or operating decisions. Note that commonly used databases do not make such analyst adjustments. Preparing or collecting common-size financial statement data (which scale data to directly reflect percentages [e.g., of sales] or changes [e.g., from the prior year]) and financial ratios (which are measures of various aspects of corporate performance based on financial statement elements). On the basis of common-size financial statements and financial ratios, analysts can evaluate a company’s relative profitability, liquidity, leverage, efficiency, and valuation in relation to past results and/or peers’ results. <span><body><html>

Flashcard 1474532609292

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA company’s challenge is to establish accounts and account groupings that provide meaningful summarization of voluminous data but retain enough detail to facilitate decision making and preparation of the financial statements. The actual accounts used in a company’s accounting system will be set forth in a char

Original toplevel document

3.1. Financial Statement Elements and Accountsount for each of its ovens, with the accounts named “Oven-1” and “Oven-2.” In its financial statements, these accounts would likely be grouped within long-term assets as a single line item called “Property, plant, and equipment.” <span>A company’s challenge is to establish accounts and account groupings that provide meaningful summarization of voluminous data but retain enough detail to facilitate decision making and preparation of the financial statements. The actual accounts used in a company’s accounting system will be set forth in a chart of accounts . Generally, the chart of accounts is far more detailed than the information presented in financial statements. Certain accounts are used to offset other accounts. For example, a common asset account is accounts receivable, also known as “trade accounts receivable” or “trade receivab

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1495775186188

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itn psykologialle. Niiden vaikutuksesta tutkijoiden mielenkiinto siirtyi rakenteiden yksipuolisesta tarkastelusta sosiaalisten järjestelmien tarkasteluun. Tutkimukset johtivat siihen, että organisaatioita alettiin tarkastella sekä sosiaalisina, <span>teknisinä että taloudellisina järjestelminä<span><body><html>

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |