Edited, memorised or added to reading queue

on 05-Oct-2017 (Thu)

Do you want BuboFlash to help you learning these things? Click here to log in or create user.

Flashcard 1646892027148

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Subject 7. Covariance and Correlation

e degree to which two random variables are related to each other. Given two random variables, R i and R j , the covariance between the two variables is: Facts about covariance: <span>Covariance of returns is negative if, when the return on one asset is above its expected value, the return on the other asset is below its expected value (an average inverse relationship between returns). Covariance of returns is 0 if returns on the assets are unrelated. Covariance of returns is positive if, when the return on one asset is above its expected value, the return on the othe

e degree to which two random variables are related to each other. Given two random variables, R i and R j , the covariance between the two variables is: Facts about covariance: <span>Covariance of returns is negative if, when the return on one asset is above its expected value, the return on the other asset is below its expected value (an average inverse relationship between returns). Covariance of returns is 0 if returns on the assets are unrelated. Covariance of returns is positive if, when the return on one asset is above its expected value, the return on the othe

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Брин, Томми — Википедия

андию (IFA) на Домашнем чемпионате Британии. Содержание [скрыть] 1 Клубная карьера 2 Карьера в сборной 3 После завершения карьеры 4 Достижения 5 Литература 6 Примечания 7 Ссылки Клубная карьера[править | править вики-текст] <span>Томми Брин начал карьеру в клубе «Дроэда Юнайтед», где сначала выступал на позиции нападающего, но после травмы ноги решил попробовать себя в роли вратаря. В 1929 году перешёл в «Ньюри Таун», изначально как любитель, но в сентябре 1931 года подписал свой первый профессиональный контракт. В апреле 1932 года перешёл в «Белфаст Селтик». В свой первый сезон в клубе выиграл чемпионский титул. Выступал за клуб на протяжении пяти лет, выиграв множество трофеев [1] . 23 ноября 1936 года Брин перешёл в английский клуб «Манчестер Юнайтед», где заменил Роя Джона, вратаря сборной Уэльса, который пропустил 11 голов в двух матчах за «Юнайтед» 14 и 21 но

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700060073228

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1700066888972

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700392209676

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Flashcard 1700394568972

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itВ основе пермакультуры наблюдение за естественными системами, традиционное сельское хозяйство, а также современные научно-технические знания

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700396141836

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itВ основе пермакультуры наблюдение за естественными системами, традиционное сельское хозяйство, а также современные научно-технические знания

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700397714700

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itВ основе пермакультуры наблюдение за естественными системами, традиционное сельское хозяйство, а также современные научно-технические знания

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Википедия — свободная энциклопедия

1 годах учитель русского языка великой княгини, а затем императрицы Александры Фёдоровны и наставник цесаревича Александра Николаевича. Тайный советник (1841). Автор слов государственного гимна Российской империи «Боже, Царя храни!» (1833). <span>В литературном отношении считал себя учеником Н. М. Карамзина. Участник литературного объединения «Арзамас» (с 1815 года), в 1818 году принят действительным членом Академии Российской. Вошёл в сонм первостепенных русских классиков, литературный наставник А. С. Пушкина. Реформатор русской поэзии, в число стихотворных размеров русского языка ввёл амфибрахий и белый пятистопный ямб. Усовершенствовал русский гекзаметр, автор классического перевода «Одиссеи» (1842—1846). (Далее…) Другие избранные статьи (1049) | Кандидаты | Статьи года (15) | Просмотр Хорошая статья Джордж Юлл Маки, барон Маки из Бенши (англ. George Yull Mackie, Baron Mack

Flashcard 1700405841164

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itВ литературном отношении считал себя учеником Н. М. Карамзина. Участник литературного объединения «Арзамас» (с 1815 года), в 1818 году принят действительным членом Академии Российской. Вошёл в сонм первостепенных русских классиков, литературный наставник А. С. Пушкина. Реформатор русской поэзии, в число стихотворных размеров русского языка ввёл амфибрахий и белый пят

Original toplevel document

Википедия — свободная энциклопедия1 годах учитель русского языка великой княгини, а затем императрицы Александры Фёдоровны и наставник цесаревича Александра Николаевича. Тайный советник (1841). Автор слов государственного гимна Российской империи «Боже, Царя храни!» (1833). <span>В литературном отношении считал себя учеником Н. М. Карамзина. Участник литературного объединения «Арзамас» (с 1815 года), в 1818 году принят действительным членом Академии Российской. Вошёл в сонм первостепенных русских классиков, литературный наставник А. С. Пушкина. Реформатор русской поэзии, в число стихотворных размеров русского языка ввёл амфибрахий и белый пятистопный ямб. Усовершенствовал русский гекзаметр, автор классического перевода «Одиссеи» (1842—1846). (Далее…) Другие избранные статьи (1049) | Кандидаты | Статьи года (15) | Просмотр Хорошая статья Джордж Юлл Маки, барон Маки из Бенши (англ. George Yull Mackie, Baron Mack

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700410035468

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA contabilidade pública brasileira surgiu em 28 de junho de 1808 com a publicação de um alvará no qual D. João VI cria o Erário Régio e institui o Conselho da Fazenda

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700412394764

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA contabilidade pública brasileira surgiu em 28 de junho de 1808 com a publicação de um alvará no qual D. João VI cria o Erário Régio e institui o Conselho da Fazenda

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700680568076

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itpan>Em 10 de março de 1986, no intuito de buscar transparência e controle dos gastos públicos, foi criada a Secretaria do Tesouro Nacional (STN) com a publicação do Decreto n. 92.452/86. Ainda naquele ano, foi criado o Sistema Integrado de Administração Financeira (SIAFI) que, com o auxílio da tecnologia disponível, constituiu-se como um meio de auxiliar os executores (com a implantação deste sistema, voltado a atender às

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Accountability – Wikipédia, a enciclopédia livre

Fechar icon-close Fechar icon-close <span>Accountability é um termo da língua inglesa que pode ser traduzido para o português como responsabilidade com ética [1] e remete à obrigação, à transparência, de membros de um órgão administrativo ou representativo de prestar contas a instâncias controladoras ou a seus representados. Outro termo usado numa possível versão portuguesa é responsabilização. [2] Também traduzida como prestação de contas, significa que quem desempenha funções de importância na sociedade

Flashcard 1700685548812

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itAccountability é um termo da língua inglesa que pode ser traduzido para o português como responsabilidade com ética [ 1 ] e remete à obrigação, à transparência, de membros de um órgão administrativ

Original toplevel document

Accountability – Wikipédia, a enciclopédia livreFechar icon-close Fechar icon-close <span>Accountability é um termo da língua inglesa que pode ser traduzido para o português como responsabilidade com ética [1] e remete à obrigação, à transparência, de membros de um órgão administrativo ou representativo de prestar contas a instâncias controladoras ou a seus representados. Outro termo usado numa possível versão portuguesa é responsabilização. [2] Também traduzida como prestação de contas, significa que quem desempenha funções de importância na sociedade

Flashcard 1700690529548

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700696296716

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itao Setor Público (MCASP – STN), para interpretar corretamente as informações contábeis, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público (CASP), que são, de forma macro, <span>orçamentário, patrimonial e fiscal.<span><body><html>

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700703374604

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itOs [...] são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700704947468

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itOs [...] são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700713336076

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

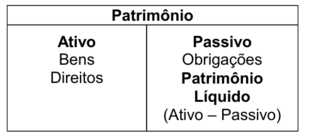

Open itO Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir o aspecto patrimonial da contabilidade pública

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700717006092

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itO Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir o aspecto patrimonial da contabilidade pública

Original toplevel document (pdf)

cannot see any pdfs| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700720151820

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open it3 - Aspecto Fiscal: Compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700721724684

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itpor meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de <span>caixa, do resultado primário e do resultado nominal, a fim de se verificar o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700725394700

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itspesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de se verificar o equilíbrio das contas públicas. O <span>Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto<span><body><html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700726967564

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itrédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de se verificar o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o <span>Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto<span><body><html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700728540428

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

| status | not read | reprioritisations | ||

|---|---|---|---|---|

| last reprioritisation on | suggested re-reading day | |||

| started reading on | finished reading on |

Flashcard 1700732472588

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itA Lei de Responsabilidade Fiscal define estatal dependente da seguinte forma: Art. 2º III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;<span><body><html>

Original toplevel document (pdf)

cannot see any pdfsFlashcard 1700734831884

| status | not learned | measured difficulty | 37% [default] | last interval [days] | |||

|---|---|---|---|---|---|---|---|

| repetition number in this series | 0 | memorised on | scheduled repetition | ||||

| scheduled repetition interval | last repetition or drill |

Parent (intermediate) annotation

Open itl define estatal dependente da seguinte forma: Art. 2º III - empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de <span>capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária;<span><body><html>